Mini rata acquisto auto

La mini rata auto. Ti fa davvero risparmiare o ti fa indebitare senza accorgertene?

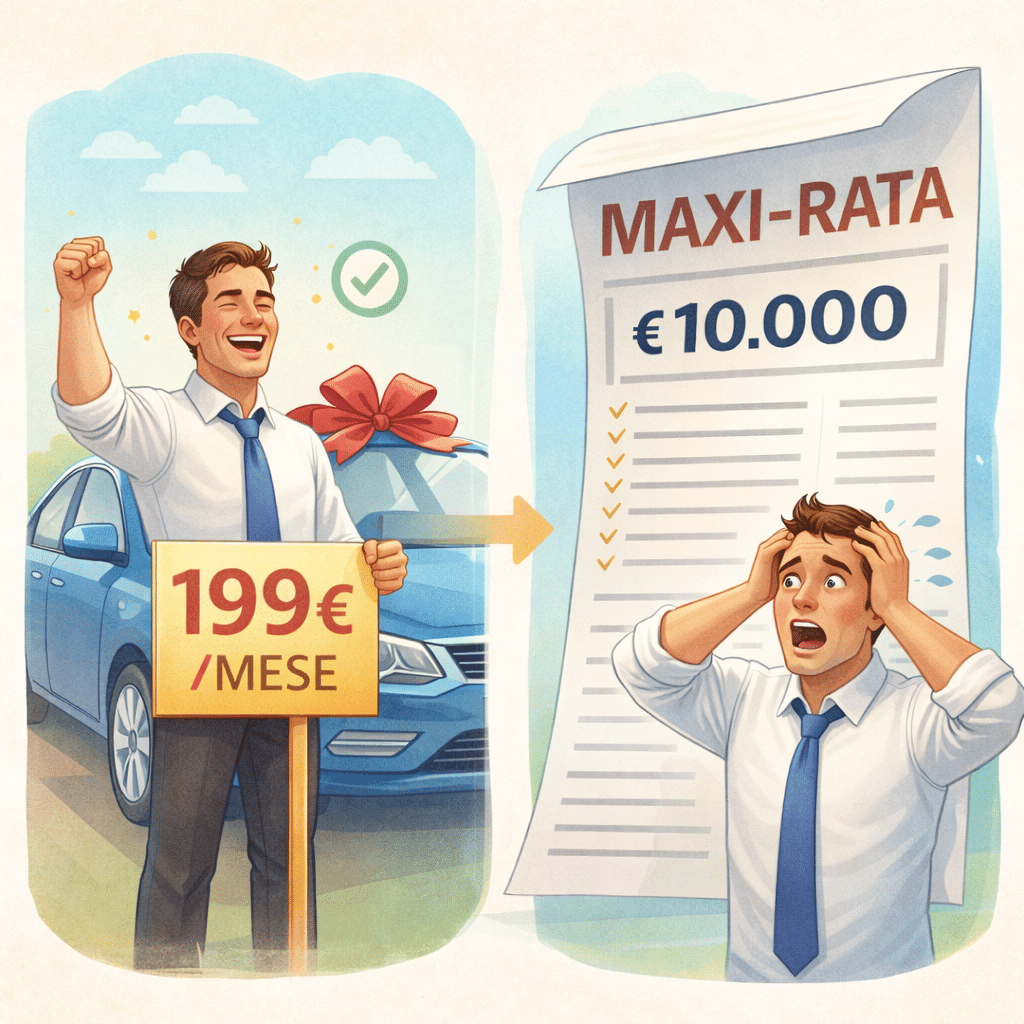

Quando una persona entra in concessionaria e sente parlare di una rata da 199 o 249 euro al mese, succede una cosa molto semplice: si rilassa.

Perché quella cifra sembra sostenibile. Sembra gestibile. Sembra alla portata.

Ed è qui il problema: non è la rata in sé, è l’effetto che quella rata ha nella sua testa.

La rata bassa cambia la percezione e abbassa le difese

Una rata molto bassa (la famosa minirata), unita allo scintillio dell’auto nuova, non ti fa ragionare sul costo totale.

Ti fa ragionare così:

“Posso permettermi 200 euro al mese? Sì.”

In quel momento smetti di chiederti:

- quanto costa davvero l’auto

- quanto debito sto accumulando

- cosa succederà tra qualche anno

È un meccanismo psicologico molto potente: ti concentri sulla minirata, non sul debito totale.

Ed è esattamente questo l’effetto che queste formule cercano di ottenere.

E così tante persone, anche prudenti, finiscono per fare scelte che in condizioni normali non farebbero, magari convinte di stare facendo qualcosa di ragionevole.

Il vero problema: il debito resta quasi tutto lì

Nelle formule con mini-rata e maxi-rata finale succede una cosa che pochi mettono davvero in evidenza:

- nei primi anni paghi soprattutto interessi

- il capitale scende pochissimo

Risultato?

Dopo 2 o 3 anni di pagamenti puntuali, il debito è ancora quasi tutto lì.

Questo crea una situazione pericolosa: hai già fatto sacrifici, ma non hai realmente acquistato l’auto.

Il momento della verità arriva dopo

Quando arriva la maxi-rata finale, molti si trovano spiazzati, perché fino a quel momento tutto sembrava leggero.

A quel punto le opzioni sono sempre le stesse:

- pagare una cifra molto alta tutta insieme, se hai i soldi per farlo

- rifinanziare e allungare ancora il debito

- oppure rinunciare all’auto

È qui che ci si accorge che la rata bassa iniziale non era un vantaggio, ma un modo per entrare in un impegno più grande di quello che sembrava.

Il rischio più grande: indebitarsi senza rendersene conto

Il vero pericolo non è la maxi-rata, è quello che succede prima.

Molte persone si impegnano perché la rata è bassa, senza rendersi conto che:

- stanno acquistando qualcosa che in realtà non possono permettersi

- stanno entrando in un debito lungo e complesso

- probabilmente dovranno fare un altro finanziamento dopo

In pratica, la rata bassa rende accettabile una decisione che, vista nel suo insieme, non lo sarebbe.

La differenza con una rata chiara e definitiva

Con un finanziamento tradizionale come la cessione del quinto succede l’esatto contrario.

La rata è:

- fissa

- trasparente

- definitiva

Questo cambia completamente il modo di decidere, perché ti mette davanti alla realtà fin da subito, senza scorciatoie.

Non puoi illuderti con una rata iniziale più bassa, non ci sono passaggi nascosti dopo.

Sai esattamente:

- quanto paghi ogni mese

- per quanto tempo

- quando finirai

E soprattutto puoi farti una domanda molto più sana:

“Questa rata me la posso permettere davvero, tutti i mesi, senza problemi?”

O te la puoi permettere, oppure no. E lo capisci subito.

Leggi la nostra guida sui prestiti auto.

Meno effetto sorpresa, più controllo

La cessione del quinto non ti seduce con una rata bassa, ti mette davanti a una rata sostenibile e stabile. Ed è proprio questo il suo punto di forza.

Perché:

- evita brutte sorprese dopo qualche anno

- ti impedisce di sottovalutare l’impegno

- ti aiuta a prendere una decisione più consapevole

In altre parole, ti protegge dagli errori fatti di impulso.

Scegliere bene oggi per non pagare domani

Quando si parla di auto, è facile farsi prendere dall’entusiasmo, è normale.

Ma proprio per questo è importante scegliere una formula che non ti aiuti a sbagliare.

Le mini-rate funzionano perché sembrano leggere, ma spesso spostano il problema più avanti.

Una rata chiara e senza sorprese, invece, ti obbliga a decidere con lucidità fin da subito. E questo, alla lunga, fa tutta la differenza.

La morale

Se una rata è troppo bassa per essere vera, forse non è un vantaggio. Forse è solo il modo più semplice per farti dire sì.

Prima di firmare, non guardare solo la rata iniziale. Guarda tutto il percorso.

Perché la scelta giusta non è quella che ti fa dire sì oggi, ma quella che non ti mette in difficoltà domani.