Segnalazione nei SIC (CRIF, CTC, EXPERIAN) senza preavviso

Quando si diventa cattivi pagatori e cosa dice la legge

Una delle situazioni più frequenti nel settore del credito riguarda le segnalazioni negative nei Sistemi di Informazioni Creditizie (SIC), come CRIF, Experian o CTC.

Molti clienti scoprono di essere stati segnalati solo quando richiedono un nuovo prestito o un mutuo e si vedono rifiutare la richiesta. Spesso la reazione è la stessa:

“Non sapevo di essere stato segnalato”

“Non ho mai ricevuto alcun avviso”

In realtà, la normativa prevede che prima di una segnalazione negativa il cliente debba essere avvisato. Vediamo quindi quando avviene la segnalazione, qual è l’obbligo di preavviso e cosa fare se si ritiene di essere stati segnalati ingiustamente.

Come avviene una segnalazione nei Sistemi di Informazioni Creditizie

Quando una persona richiede un finanziamento, la banca o la finanziaria consulta normalmente i Sistemi di Informazioni Creditizie (SIC) per verificare la situazione creditizia del richiedente.

In questi archivi vengono registrate diverse informazioni:

- richieste di finanziamento

- prestiti in corso

- finanziamenti estinti

- eventuali ritardi nei pagamentio

Non tutte le registrazioni sono negative. In molti casi si tratta semplicemente di informazioni sull’andamento dei finanziamenti.

La segnalazione negativa avviene invece quando il cliente non rispetta gli obblighi di pagamento previsti dal contratto.

Quando scatta la segnalazione come cattivo pagatore

La segnalazione negativa nei SIC può avvenire quando si verificano situazioni come:

- ritardi nel pagamento delle rate

- accumulo di più rate non pagate

- finanziamenti non rimborsati

- revoca o decadenza dal beneficio del termine

Di norma, la segnalazione avviene dopo che il ritardo si è protratto per un certo periodo e dopo che l’intermediario ha tentato di recuperare il pagamento.

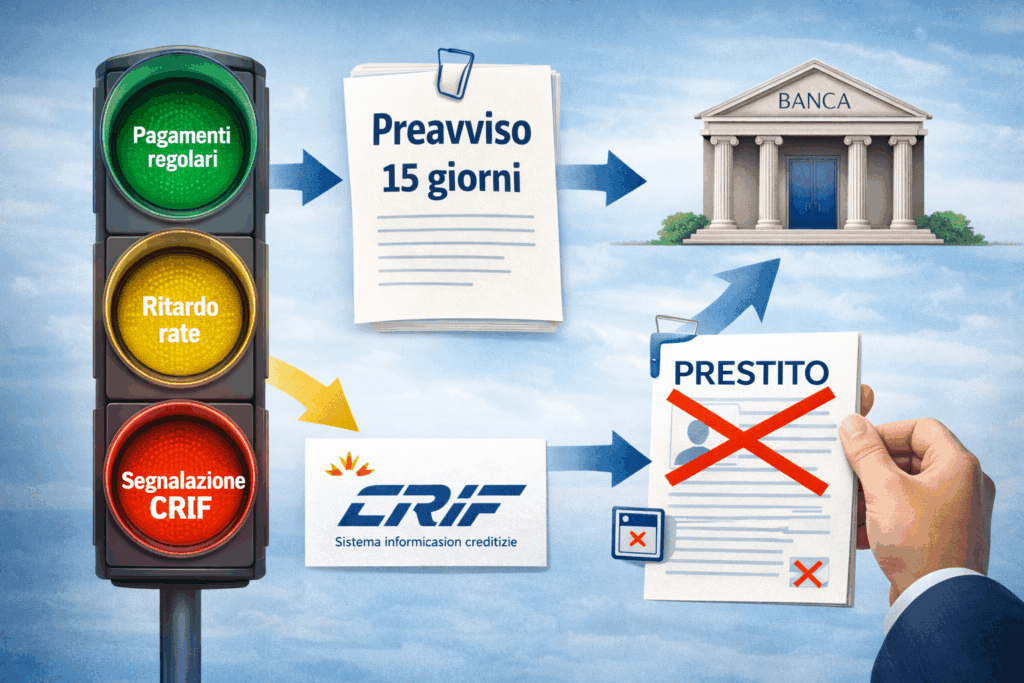

Prima di procedere alla segnalazione, tuttavia, la normativa prevede un passaggio molto importante: il preavviso di segnalazione.

Il preavviso di segnalazione nei SIC: l’obbligo dei 15 giorni

Secondo il Codice di deontologia e buona condotta per i sistemi di informazione creditizia, prima di registrare una segnalazione negativa la banca o la finanziaria deve inviare al cliente un preavviso di segnalazione.

Questo avviso serve a informare il cliente che, in mancanza di pagamento, verrà effettuata la segnalazione nei sistemi di informazione creditizia.

Il preavviso deve:

- informare chiaramente il cliente del possibile inserimento nei SIC

- essere inviato prima della segnalazione

- concedere almeno 15 giorni di tempo per regolarizzare il pagamento

Questo periodo consente al cliente di:

- pagare le rate arretrate

- contestare eventuali errori

- trovare una soluzione con la finanziaria

Se il pagamento viene effettuato entro questo termine, la segnalazione non dovrebbe avvenire.

Perché molti clienti dicono di non aver ricevuto il preavviso

Nella pratica, molti clienti sostengono di non aver mai ricevuto alcun preavviso prima della segnalazione.

Le cause possono essere diverse.

Comunicazioni inviate ma mai ricevute

Spesso il preavviso viene inviato tramite:

- posta ordinaria

- PEC

- comunicazioni nell’area clienti

Può quindi succedere che:

- la lettera venga inviata a un indirizzo non aggiornato

- la comunicazione finisca nello spam

- il cliente non presti attenzione alla comunicazione ricevuta

In questi casi l’intermediario può sostenere di aver comunque adempiuto all’obbligo di comunicazione.

Comunicazioni poco chiare

Un altro problema frequente è che il preavviso non viene percepito come tale.

Talvolta la comunicazione è inserita all’interno di:

- solleciti di pagamento

- lettere di recupero crediti

- comunicazioni generiche

Il cliente quindi non comprende che si tratta di un vero e proprio preavviso di segnalazione nei SIC.

Errori o mancate comunicazioni

In alcuni casi può effettivamente verificarsi:

- un errore amministrativo

- una mancata comunicazione

- una comunicazione inviata in modo non corretto

In queste situazioni la segnalazione potrebbe essere contestabile.

Cosa fare se si scopre una segnalazione nei SIC

Quando una persona scopre di essere stata segnalata come cattivo pagatore, il primo passo è verificare la propria posizione.

È possibile richiedere una visura dei dati presenti nei sistemi di informazione creditizia, ad esempio presso:

- CRIF

- Experian

- CTC

Questa richiesta consente di verificare:

- quale finanziamento ha generato la segnalazione

- la data della segnalazione

- lo stato del debito

Se si ritiene che la segnalazione sia avvenuta senza preavviso o in modo scorretto, è possibile chiedere chiarimenti all’intermediario che ha effettuato la segnalazione.

La segnalazione nei SIC non è permanente

È importante ricordare che le segnalazioni nei sistemi di informazione creditizia non durano per sempre.

I dati vengono conservati per periodi limitati stabiliti dalla normativa.

In linea generale:

- ritardi regolarizzati → cancellazione dopo 12 o 24 mesi

- finanziamenti non rimborsati → fino a 36 mesi

Trascorsi questi tempi, le informazioni vengono automaticamente cancellate dai SIC.

Leggi le informazioni specifiche per la cancellazione da CRIF.

Conclusione

La segnalazione nei sistemi di informazione creditizia è uno strumento utilizzato dalle banche per valutare l’affidabilità dei clienti.

Tuttavia la normativa prevede alcune tutele importanti per i consumatori, tra cui l’obbligo di preavviso prima della segnalazione negativa.

Per questo motivo è sempre consigliabile:

- controllare periodicamente la propria posizione nei SIC

- mantenere aggiornati i propri recapiti presso banche e finanziarie

- intervenire rapidamente in caso di ritardi nei pagamenti

In questo modo è possibile evitare segnalazioni negative o affrontarle nel modo più corretto.