Prestito non Censito

Prestito non censito: cosa significa davvero e come ottenerlo anche senza storico creditizio

Quando si cerca “prestito non censito”, l’idea è sempre la stessa: ottenere un finanziamento senza controlli, senza banche dati e senza ostacoli.

La realtà è diversa.

Un prestito davvero “non censito”, inteso come prestito senza verifiche, non esiste. Tutte le banche e le finanziarie consultano sistemi come CRIF, Experian o CTC.

Quindi il punto non è evitare i controlli.

Il punto è capire cosa succede quando… non risulti da nessuna parte.

Ed è qui che nasce il vero problema.

Prestito non censito: perché non è un vantaggio

Molti pensano:

“Non ho mai avuto debiti, quindi sono il cliente ideale”.

Per la banca, invece, sei un’incognita.

Se non hai mai fatto finanziamenti:

- non esiste uno storico

- non ci sono dati sui tuoi pagamenti

- non sei valutabile

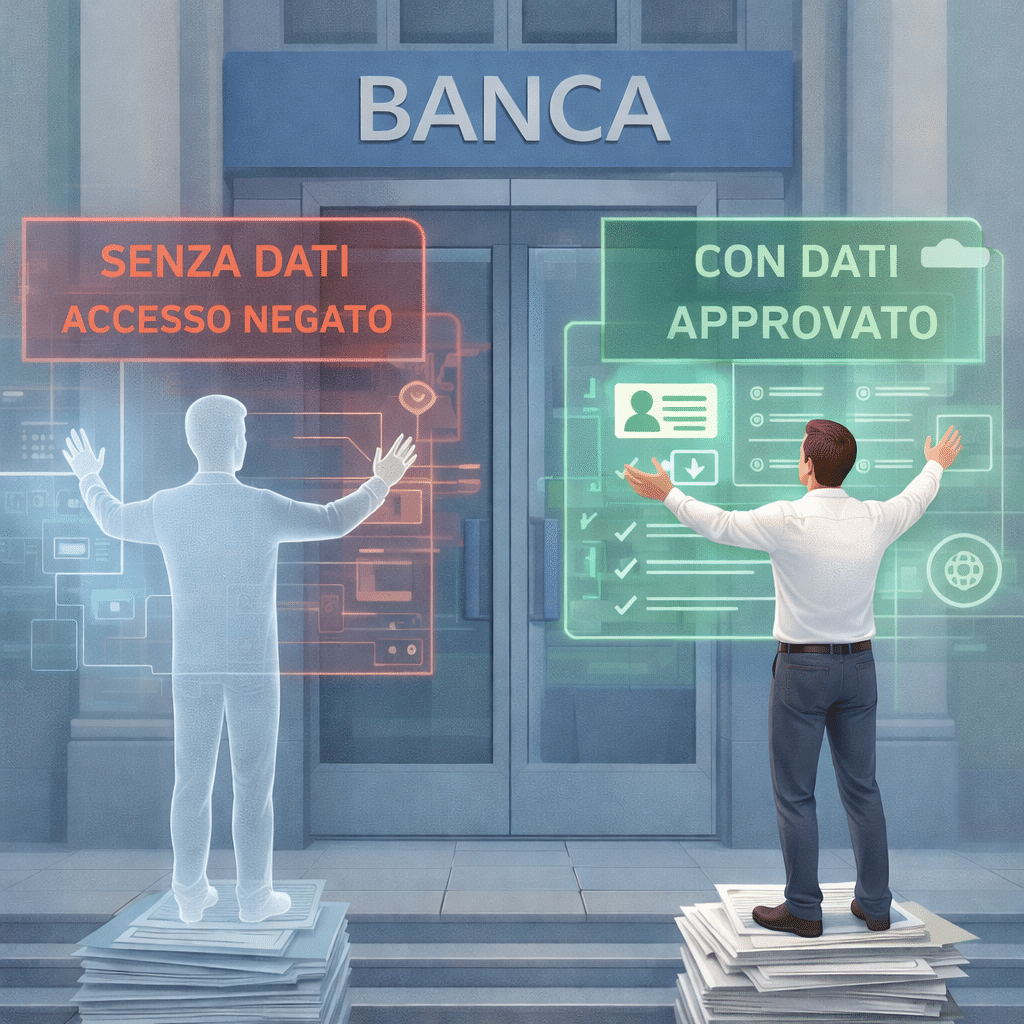

Nel credito, quando mancano i dati, il rischio percepito è alto.

Ed è per questo che anche con:

- stipendio stabile

- contratto a tempo indeterminato

- nessuna segnalazione

puoi ricevere un rifiuto.

Non perché sei inaffidabile.

Ma perché non sei dimostrabilmente affidabile.

Quando risulti “non censito”

Ci sono molte situazioni in cui puoi trovarti fuori dalle banche dati:

- non hai mai richiesto prestiti

- hai sempre pagato tutto in contanti

- sei al primo lavoro

- sei rientrato dall’estero e non hai storico in Italia

- hai avuto vecchi finanziamenti, ma ormai cancellati

In tutti questi casi, per la banca sei un profilo “vuoto”.

E un profilo vuoto è difficile da valutare.

Perché la banca ti dice no?

Quando chiedi un prestito, la banca analizza:

- reddito

- stabilità lavorativa

- comportamento nel tempo

Se manca il terzo elemento, il sistema si blocca.

Non sanno:

- se pagherai puntuale

- se avrai difficoltà

- come ti comporterai nel lungo periodo

E quindi preferiscono non rischiare.

Prestito non censito: le soluzioni che funzionano davvero

Se sei in questa situazione, hai tre strade.

La prima è costruire uno storico creditizio.

Puoi partire da piccoli finanziamenti:

- acquisti a rate

- importi contenuti

- pagamenti puntuali

Dopo 6–7 rate regolari, inizi a creare uno storico visibile.

È una strada efficace, ma lenta.

La seconda è il garante.

Una persona con storico positivo può rafforzare la tua richiesta.

Ma deve avere:

- reddito stabile

- storico pulito

- affidabilità dimostrata

E soprattutto deve essere disposto a esporsi.

Non sempre è una soluzione praticabile.

La Cessione del Quinto.

La Cessione del Quinto la soluzione più semplice (e spesso la più efficace)

Qui cambia completamente la logica.

La banca non basa la decisione sulla tua storia creditizia, ma su:

- stabilità del lavoro

- importo dello stipendio o della pensione

Perché?

Perché la rata:

- viene trattenuta direttamente alla fonte

- non dipende dal tuo comportamento manuale

- riduce il rischio di insolvenza

Questo significa una cosa molto concreta:

👉 puoi ottenere il prestito anche se sei non censito

👉 non serve garante

👉 non serve storico

In più:

- la rata è fissa

- non può superare il 20% del reddito

- puoi arrivare fino a 120 mesi

- spesso i tassi sono competitivi

Per chi è fuori dalle banche dati, nella maggior parte dei casi è la soluzione più semplice, veloce e concreta.

Il vero errore da evitare

L’errore più comune è pensare che essere non censiti sia una posizione “neutra”.

Non lo è.

Nel sistema creditizio:

- o sei valutabile

- oppure sei un rischio

E senza dati, rientri nella seconda categoria.

Conclusione

Il prestito non censito, così come viene cercato online, non esiste.

Esiste però una situazione reale:

essere fuori dalle banche dati creditizie.

E da lì puoi uscire in due modi:

- costruendo lentamente uno storico

- oppure scegliendo una soluzione più diretta come la cessione del quinto

Se vuoi capire subito cosa puoi ottenere nel tuo caso specifico, puoi richiedere un preventivo gratuito su Gruppomoney.it.

In pochi minuti hai una risposta concreta, senza tentativi a vuoto e senza perdere tempo.